こんにちは〜!apiです。

2023年1月になりましたので、資産と家計簿公開記事を書きました。

私はお金を貯める力には結構自信があるので、貯める力を高めたい方は家計簿を比較してみるともしかしたら参考になるかも?

前回2022年7月の資産公開記事はこちらです。

>>【2022年上半期】apiの資産&家計簿公開【株安に負けない】

前回上半期も「350万円貯金できて、総資産は4800万円」と書いてたので、下半期はほぼ現状維持だったということでございます。

では詳しくみていきましょう〜!

資産公開の前提

うちの家族構成

- 旦那 39歳:大阪に通勤するサラリーマン

- 私 39歳:フリーでブログとかコンサルとかやってる個人事業主

- 長女 12歳:中学1年生

- 次女 10歳:小学5年生

- 猫

旦那とは別会計

- うちは旦那と別会計で、生活費を適当に振り込んでもらっています。

- 旦那が支払っている負債(住宅ローン、マンション管理費、駐車場、旦那の携帯代、子どもへのお小遣い、旦那が払った外食費など)は入れていません。

- 旦那の資産(給料の額、貯金、仮想通貨)はいくらか知りません。

- 旦那は無駄遣いはしませんが、今を大事にするタイプでお金にあまり関心がありません。(スーパーで値段を見ずに買う。きっとセレブの生まれ変わりなんだと思う)

家計全体ではなく、あくまで私が管理してるお金だけの集計ということになります。

旦那は最初は理解がなかったですが、

api

api資産これだけ貯まったよ!すごくない?

apiこの旅行は配当金で私のおごりだよ!

とかアピールしてたら、生活費に加えて余ってるお金もくれるようになったので資産形成が加速してます。ナイス。

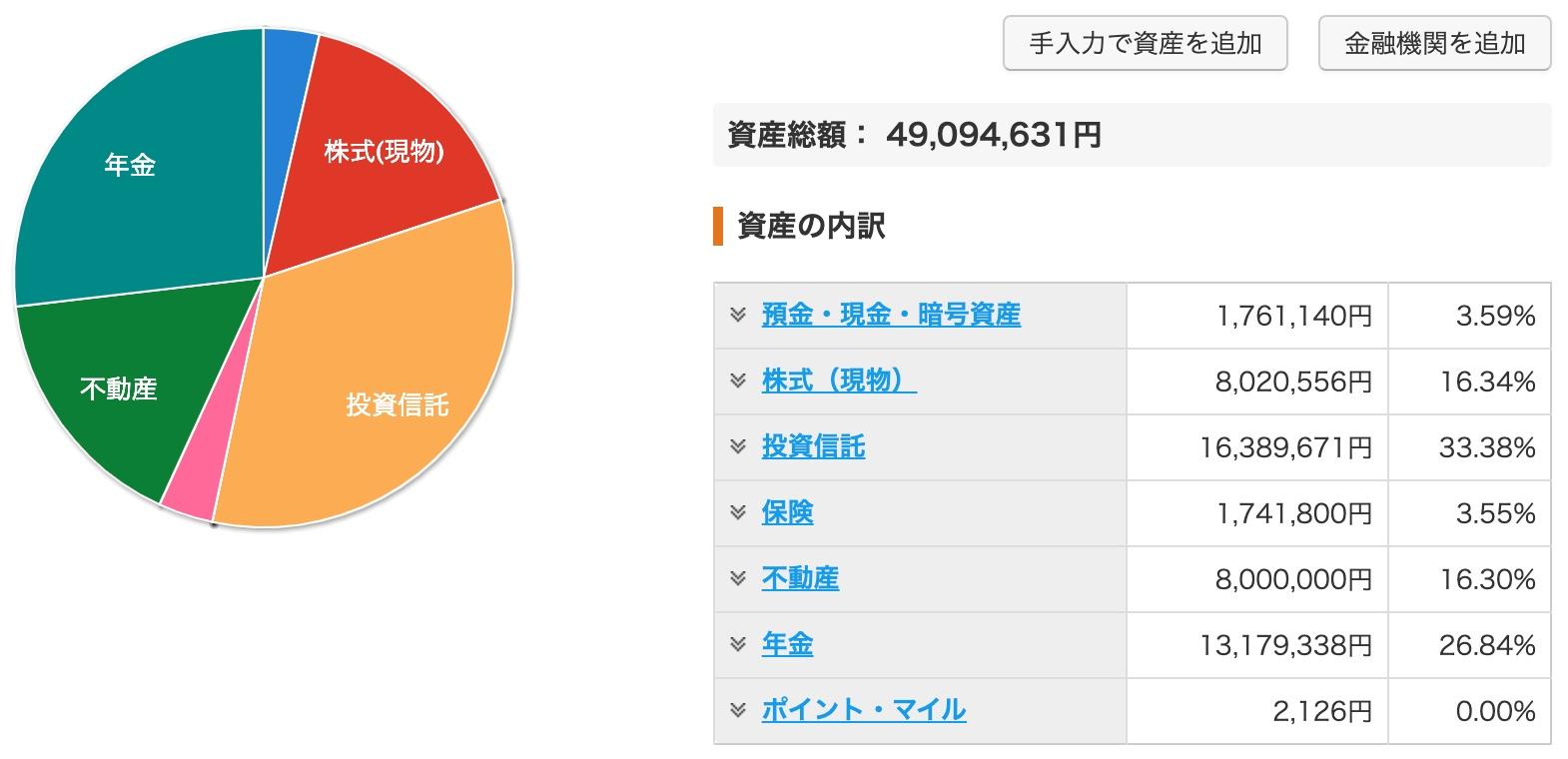

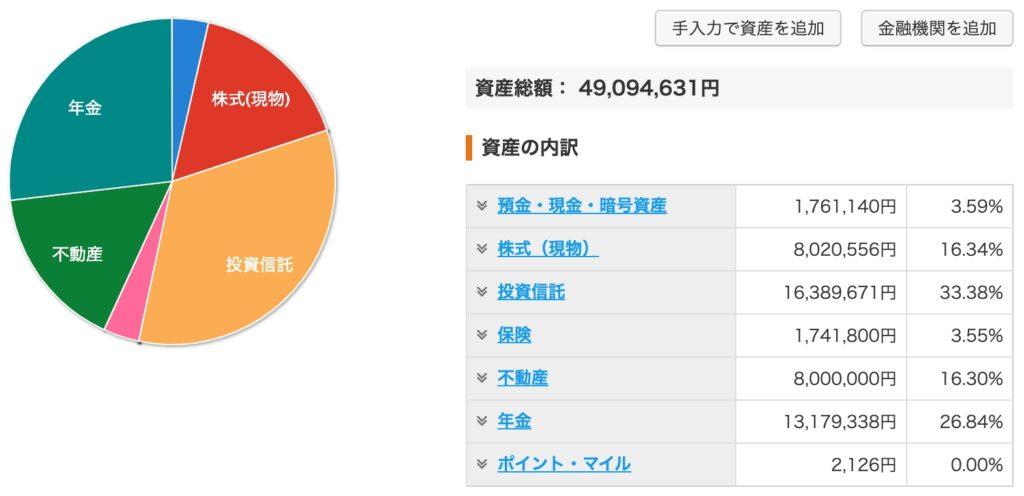

2023年1月開始時点の資産表

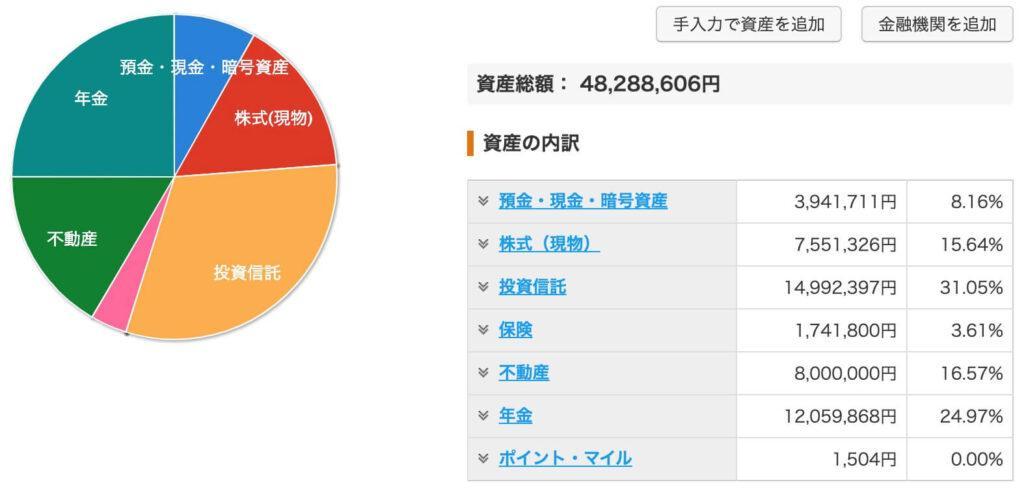

前回2022年7月時点

2023年1月時点

806,025円のプラスとなりました。

一応プラスで終われた、よかった…マイナスかと思ってました。

キャッシュ比率がさらにガクッと下がりましたね。ギリギリの戦い!

二重窓の断熱リフォームで -80万

下半期のメイントピックスは二重窓リフォームでした。

国と県からの補助金、固定資産税の減免で16万円くらい返ってくるので、実質かかったお金は64万円くらい。

所得税の減免は住宅ローン減税との併用不可でした、残念。

断熱リフォーム記録1️⃣

— api@リベ大フェス出店🎃かぼちゃポタージュ (@apiapiapi7) July 10, 2022

見積のとき補助金情報あれば下さいと依頼しみんなこれ教えてくれた

✅国のこどもみらい住宅支援事業補助金→13万弱

もっとあるでしょと自分で発掘

✅県のスマートエコハウス普及促進事業補助金→2万

✅所得税→工事費の10%控除

✅固定資産税→1/3減額

知識大事すぎて震えてる https://t.co/qmSnXjJbr8

断熱リフォーム記録2️⃣

— api@リベ大フェス出店🎃かぼちゃポタージュ (@apiapiapi7) July 26, 2022

7社に見積もっていただき60〜120万というところ。ふかし枠の幅や補強の有無、カーテン1枚になるor位置変えて2枚いけるなど各社対応が異なりすぎたので勉強になりました。

相見積もりが分かると嫌なこと言う営業さんも。私は相見積もりで金額や態度変えるとこと契約したくない😇 https://t.co/sYy0pQRMS1

断熱リフォーム記録3️⃣

— api@リベ大フェス出店🎃かぼちゃポタージュ (@apiapiapi7) August 4, 2022

80万のとこと契約しました。決め手はメーカー系で内窓設置経験豊富そうなのと、一番大きいリビング窓についてふかし枠70mmのとこが多い中40mmでやってくれること。価格と全体的なバランスがよかったです。

工事前に半額、工事後に残りを振り込みます。工事日は8月末!楽しみ😆 https://t.co/tGqdI2ykxD

断熱リフォーム記録4️⃣

— api@リベ大フェス出店🎃かぼちゃポタージュ (@apiapiapi7) September 1, 2022

内窓設置工事終わりました✨

リビングのエアコンだけで85㎡の家中涼しくて快適…!ゲリラ豪雨に気付かないくらい静かで感激です😭👏

あと窓拭くときにめちゃくちゃ邪魔だった落下防止用手すりがなくなったのが地味に嬉しい!!!🙌 https://t.co/KRipPq9Aiq pic.twitter.com/SoZpE4nonG

断熱リフォーム記録5️⃣

— api@リベ大フェス出店🎃かぼちゃポタージュ (@apiapiapi7) September 17, 2022

県の補助金と固定資産税減免の申請終わりましたー!😭書類作成大変だった…でも数万円分の働きと思ったらがんばれるのが私の偉いところ😂

施工業者が申請してくれるこどもみらい補助金と合わせて20万くらい戻ってくる見込みです。所得税減免申請は確定申告時なのでひとまず終了! https://t.co/iTr456jMj3

二重窓の効果のほどは?

- 結露しない!冬の朝20分の結露拭きがなくなったのが一番嬉しい。

- 防音がすごい!窓閉めたら外の音が全然聞こえません。

- 紫外線カット!されてる気がする。

- 保温効果が高まった!気がする。

私の猫アレルギーのせいで定期的な換気が必要なため、保温効果を感じにくいのだけが悲しい…。

ほとんどリビングの冷暖房だけで過ごせてます。

とにかくお金がなかった下半期

ただでさえキャッシュがないのにリフォームで80万払ったので、カッツカツに。

原因は分かってます、投資への振り過ぎです。特に日本高配当株はたくさん買い増しました。

そのおかげで配当金や含み益は増えましたが、キャッシュフローが厳しく、クレジットカードの支払日27日には各口座からお金を集めてくるはめに。

api

api何事もやりすぎはダメですね

2022年の家計簿

3,462,713円のプラスとなりました。

貯蓄率は47%でした。

収入の内訳は主に、旦那から振り込んでもらう生活費 + 私の事業収入になっています。

リフォームの臨時出費がありながら、まあ頑張った方じゃないかな!

上の家計簿は年額なので、12で割った月額平均での支出を細かく見ながら反省していきますね。

(家賃:85,000円)

住宅ローン65,000円とマンション管理費20,000円は旦那が支払っているので支出に含めていません。

持ち家(駅前中古マンション)で、2021年の査定では+800万で売れる見込みです。

断熱リフォームで評価額も上がるといいなぁ。

臨時支出:71,500円

断熱リフォームが大部分を占めます。あとは子どもたちのマットレスを買い替えました。

食費:55,000円

食料品も値上げがすごいので、まあしょうがないですね。

家族4人の食費としては頑張ってる方だと思う。

5万超えてしまってますが、食費を下げる方法についてはこちらにまとめてますので未読の方は読んでね!

>>【4人家族で5万以下】食費を節約する方法9選を解説【我慢しない】

最近はできるだけ市販のお菓子を買うのをやめ、果物やさつまいもを買っています。

api砂糖中毒を脱した自分を褒めたい!

交際費:33,000円

2022年は超遊んだ楽しい年でした!こんなに遊んだのは学生以来だと思います。

旅行含むお泊まりは3回もできたし、リアルオフ会は30回以上。

旅行も含めて400,000円/年くらい使ってしまったので反省してますが、楽しかったのでOK。

友達と夏に宮津、冬に金沢に行きました。いいお金の使い方でした。

🐚8月の積み上げ振り返り

— api@リベ大フェス出店🎃かぼちゃポタージュ (@apiapiapi7) September 1, 2022

・初めてエッセイを書いた

・ヨガ含むワークアウト21回

・二重窓リフォーム実施

・夏休み子ども中心に過ごせた

・三世代旅行実施

・リベのみんなと夏の思い出をたくさん作った

・コロナかかったけど超軽症ですんだ

今月もよろしくお願いします〜!🤗 pic.twitter.com/pKtk4vy1y1

リベのみんなと金沢旅行へ!めちゃくちゃ美味しくて楽しい2日間でした✨

— api@リベ大フェス出店🎃かぼちゃポタージュ (@apiapiapi7) December 11, 2022

カニ丼や香箱ガニ、とろけるのどぐろのお寿司に舌鼓🤤兼六園、妙立寺(忍者寺)玉泉園を観光し、妙立寺のガイドでは400年前の日本人の知恵に脱帽👏温泉やサウナまで。

深夜3時までお喋りは尽きず。最高のお金の使い方でした🥰 pic.twitter.com/XG3yoJR8f9

教育費:30,000円

入学時に10万円かかったのと、部活関連のちょこちょこ出費があります。

部活のためにコンタクトを買わないといけなくなったのも痛いなぁ。

水道光熱費:28,000円

高い…なんか毎回どんどん高くなってる。1年前は25000円だったのに。

そんなに使ってる意識はないんですけど…光熱費の値上がりが大きいですかね。

税金:25,000円

固定資産税、自動車税、ふるさと納税です。

ふるさと納税は三重県明和町のお米が一番コスパよく何年もずっとここを使っています。

コシヒカリ20kg16000円で味も美味しい!配送時期が選べるので、2ヶ月に1回届くようにしています。

唯一の欠点が、ワンストップ申請の返信用封筒の切手代をもってくれないこと。それ以外は最高。

自動車関係費:19,000円

今年も車検が終わりました。バッテリー交換が高かった💦車検が来ると車を捨てたくなりますが🥺この車を乗り潰すのが一番コストが安いので子育て終わるまで大切に乗りたいと思ってます。

— api@リベ大フェス出店🎃かぼちゃポタージュ (@apiapiapi7) September 22, 2022

ガソリンスタンドで車検やるのが一番安くて手軽かなと。2年有効の5円/L引きクーポンくれるので嬉しい😆 https://t.co/pzv8DsaqFX pic.twitter.com/vrPJhUs62w

車検の年だったので高かったですね。

13年乗ってるけど全然綺麗だしまだ5万kmも走ってないと思うので、乗り潰したいと思ってます。

プラス、旦那が駐車場代5,000円を払っています。

健康医療費:16,000円

うち、1万円はホットヨガ代です。健康への投資!

あとは歯科矯正の歯医者さんが保険適用じゃないので1回5500円もするんですよ…高い。

歯科矯正のおかげで私がうちの医療費の3/4を使ってるのでかなり申し訳なく思ってます。

趣味娯楽費:10,000円

旅行代、外食費を含みます。

家族旅行で私がお金を払ったのは6月のtaoya志摩だけなので今年は安かったです。(三世代旅行は父のおごり)

お気に入りのtaoya志摩という大江戸温泉系列ホテルでした。温泉は目線の先に海があり繋がってるように見えて素敵✨海、お酒(特にビール)、アート、ハーゲンダッツが好きな方に特におすすめです。

— api@リベ大フェス出店🎃かぼちゃポタージュ (@apiapiapi7) June 5, 2022

普段は高くてなかなか行けないんですがみえ得トラベルクーポンで1人実質12000円でした✌️また行こ! https://t.co/wfRKQXfF0P pic.twitter.com/AkQ5levXcK

衣服美容費:10,500円

2021年にたくさん服を買ったので、今年は必要最低限で済みました。

保険代:10,000円

1つだけ残してる、2024年に満期になる貯蓄型保険が大半です。

あとは楽天の掛け捨て生命保険が1,220円/月、自動車保険が22,300円/年のみです。

日用品費:8,000円

ペット関連費も含んでいます。

楽天スーパーセールやヨドバシ.comでの買い物が大半ですね。

楽天の期間限定ポイントでリアルドラッグストアの買い物はほぼ無料なので最高。

通信費:3,500円

家のWi-Fi(nuro光)など。

うちのnuro光![]() は月2,068円です。最高of最高。

は月2,068円です。最高of最高。

マンションの加入世帯数によって料金は変わるのですが、問題なく速くてかなり安いのでおすすめできます。

私はLINEMOのミニプラン3GB月990円です。不満なし!家にいることが多いので、3GBで余裕です。

長女の携帯はPOVOに変えました。必要なときだけ1GB(7日間有効)を390円で買うスタイルなので、安く電話番号を維持できます。

プラス、旦那が自分の携帯代を払っています。

なので、この家計簿はやりたい放題やった結果でございます。

まあそれでも息を吸うように全自動で倹約するし、貯蓄もかなりできているのでオッケーかなとゆるく考えてます。

2023年上半期の大型支出予定

- 歯科矯正100万

- 私の鼻づまり解消手術20万

- 義理の実家のリフォーム代一部負担(!)

api

apiやめて、私のキャッシュはもう限界よ!

これまでなんとか株を売らずにしのいできましたが、今期は売ってやりくりします。断腸の思いだけどそれしかない。

私の投資スタイル

- 私の積立NISA枠:満額楽天VTI積み立て

- 旦那の積立NISA枠:満額楽天VTI積み立て

- 私のideco:月23000円満額楽天VTI積み立て

- 長女のジュニアNISA枠:満額楽天VTI積み立て

- 次女のジュニアNISA枠:満額楽天VTI積み立て

- 特定口座への積み立て:キャッシュ枯渇&新NISAに向けて停止中

- オフショア投資(メティス インテリジェンス):3万円積み立て

- 米国高配当ETF、日本の高配当株は買い増しストップ中

メインはインデックス投資

家族4人分の毎月の非課税枠223,000円分は楽天VTIに全振りしてほったらかしです。

2022年10月に解禁された旦那のiDeCoは申し込んだんですがうまく開設できず、新NISAも来るのでどうしようかなと思ってます。

前回キャッシュが余ってたのでマネックスの特定口座でインデックス積立を10万円上乗せしたんですが、キャッシュが枯渇し早々に積み立てを止めました(笑)

こちらも新NISAに備えて現金化、口座を閉じることになると思います。

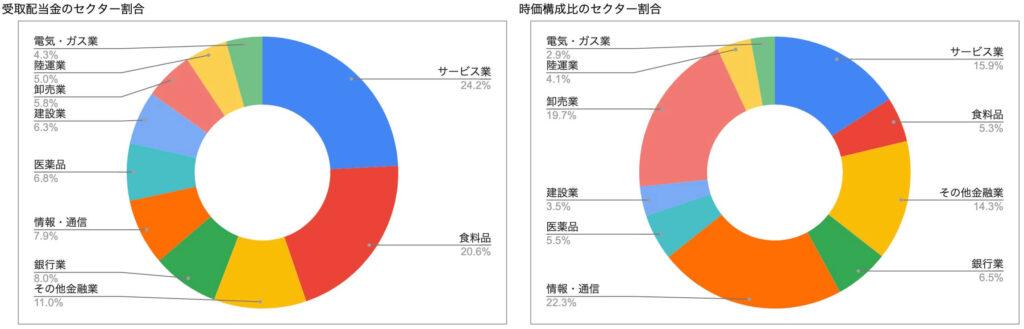

余剰金で高配当株投資

日本の高配当株は、現在30の個別株と1の投資信託に分散投資しています。

しばらく増やせそうにないので保有銘柄を初公開!見たい人がいればどうぞ。

2022年の配当金は以下のとおりでした。(税引後)

- 119,864円

- 799.43ドル

1ドル127円として換算すると大体100,000円ほどで、8,300円/月。円の配当金は10,000円/月。

ドル円合計で18,000円/月の不労所得を得られるようになりました!

年間22万円と思うとすごい・・・!!高配当株投資楽しすぎる。

2022年の資産と家計簿まとめ:資産4900万をキープ、貯蓄率は47%

2022年は350万円貯金できて、貯蓄率は47%でした。

総資産は4900万円でほぼキープ。

5000万円いけそうでいけない期が続きます。2023年上半期も支払い予定が多いのでおそらくいけません。

なんだか、うちのお金貯めれる期が終焉したなって気がしてます。

来月40歳になるのですが

- 中学生以上の子どもにお金かかるようになってくる

- 親にもお金かかりはじめる(うちの場合、義理の両親)

- 自分たち夫婦の健康にもかげりが見えお金かかりはじめる(うちの場合、私)

っていうお金かかるライフステージに突入したのかもしれない。

我慢のときですね。淡々と日々の倹約を積み上げるのみ。

apiでは、まったね〜!

コメント

コメント一覧 (1件)

[…] 【2022年】apiの資産&家計簿公開【高配当ポートフォリオも】 […]